Artigo

Retenção na fonte em 2025 e o impacto no IRS – com exemplos

As tabelas de retenção desempenham um papel importante na forma como o imposto é recolhido ao longo do ano.

Sabe exatamente como funcionam? Vamos explicar tudo.

O que são as tabelas de retenção na fonte?

Estas tabelas são ferramentas importantes que definem quanto do nosso rendimento mensal deve ser retido automaticamente para o pagamento do IRS. Dizemos automaticamente porque este é feito pela entidade empregadora ou pela entidade que paga os rendimentos (por exemplo, no caso dos salários).

Depois de calculado e retido pela entidade empregadora, é enviado ao Estado, funcionando como um adiantamento do imposto devido.

Como é que são calculados estes valores retidos?

Estes valores são determinados com base em vários fatores, variando de pessoa para pessoa, tais como:

- Rendimento bruto mensal: Quanto maior o salário, maior será a retenção.

- Estado civil: Solteiro ou casado vai influenciar a percentagem retida.

- Número de dependentes: Quanto mais filhos ou pessoas a cargo, menos valor será retido.

- Situação profissional: Trabalhadores por contra de outrem ou pensões têm tabelas específicas.

- Região em Portugal: As tabelas do continente são diferentes das que se aplicam nos Açores ou na Madeira.

A entidade empregadora consulta as tabelas de retenção na fonte e calcula o valor que será descontado diretamente ao rendimento bruto. Sendo este valor uma antecipação ao estado no final do ano, quando se entrega a declaração de IRS, o valor total do imposto devido será calculado, dependendo da retenção feita ao longo do ano. Por exemplo, se reteve mais do que devia pagar, recebe um reembolso. Se reter menos, precisa de pagar essa diferença ao Estado.

Como funciona a atualização destas tabelas?

Todos os anos, o Governo atualiza as tabelas de retenção na fonte, são publicadas em Diário da República e têm o objetivo de alterar as taxas de IRS, atualizar escalões de rendimento, refletir os efeitos da inflação ou outras condições económicas.

Nos últimos anos as tabelas têm sofrido bastantes alterações ao longo do ano, ajustando-se à realidade económica do país.

Um exemplo?

Para perceber melhor como estas mudanças afetam o rendimento líquido do trabalhador vamos comparar as tabelas de retenção na fonte de 2024 com as de 2025.

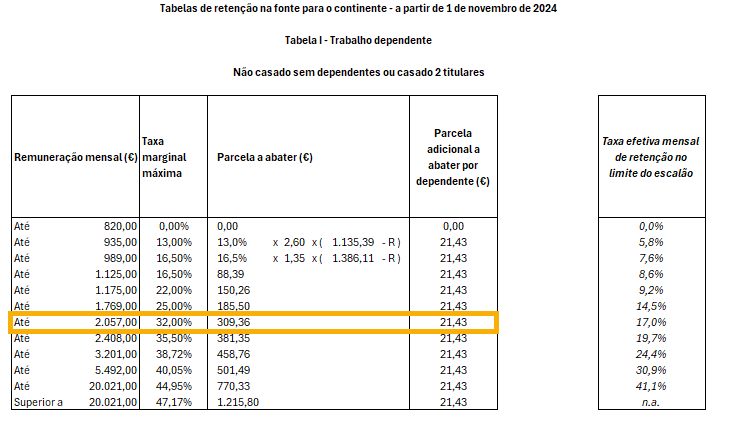

Um colaborador localizado em Portugal Continental, não casado e com zero dependentes, que aufira de vencimento base 2.000€ em dezembro de 2024 encontra-se no seguinte escalão de IRS:

Os cálculos para saber o imposto retido são os seguintes:

[Remuneração X Taxa – Parcela a abater]

2.000€ X 32,00% – 309,36€ = 330€ de IRS retido em 2024 no mês de dezembro.

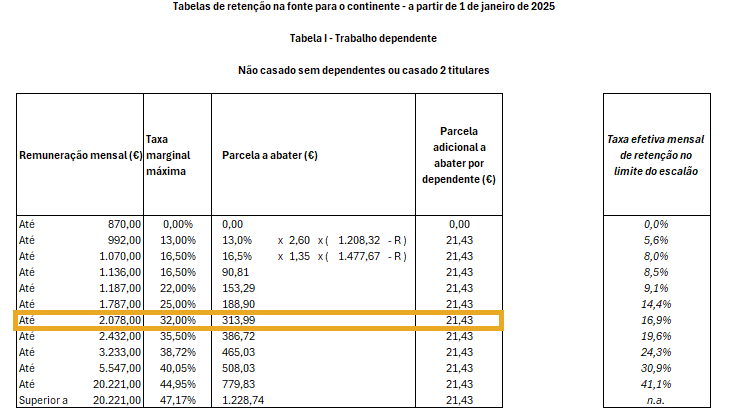

O mesmo colaborador, mas mesmas situações em janeiro de 2025 encontra-se no seguinte escalão de IRS:

Os cálculos para saber o imposto retido são os seguintes:

[Remuneração X Taxa – Parcela a abater]

2.000€ X 32,00% – 313,99€ = 326€ de IRS retido em 2025 no mês de janeiro.

Comparando o exemplo, no ano de 2025 irá reter menos 4€ de IRS mensais o que dará, no final do ano, caso as tabelas de 2025 se mantenham inalteradas, uma poupança de 56€ anuais.

As tabelas de retenção podem parecer complicadas, mas são essenciais para garantir que o pagamento do IRS é feito de forma mais equilibrada ao longo do ano.

Voltar atrás